今回はお金の話。

みなさんは学資保険入ってますか?

お子さんの学費の確保は絶対に必要ですよね。

私も学資保険の検討はしました。でも入りませんでした。

理由は2つ。

①同じ金額運用するなら、投資信託の方がほぼ確実にリターンがいいから。

②私が死んだときのことを心配するなら、200万円程度では足らないから。

です。では細かく説明していきます。

- 学資保険と投資信託のリターンの差

- 私が死んだときの対策

そもそも投資信託ってなにって方はコチラ(執筆中)

学資保険と投資信託のリターンの差

学資保険でよく見るのが、

「10年約15800円支払うと、200万円になって戻ってきて返礼率105%です」とか

「大学進学までの18年間約9000円支払うと、200万円になって戻ってきて返礼率102%です」とか。

難しい話は置いといて、この期間、投資信託に同じ金額投資したらいくら返ってくるでしょう。

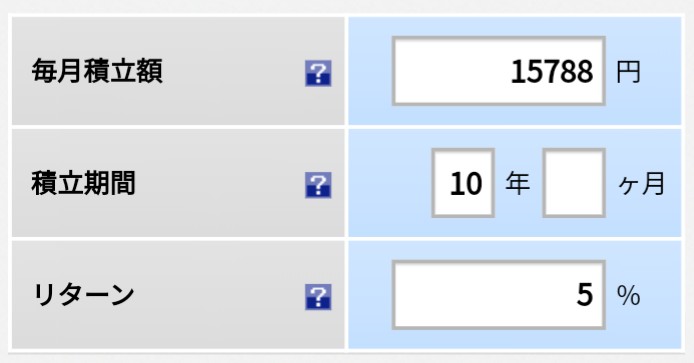

私の大好きな積み立てシュミレーションに金額の年月を入れると…

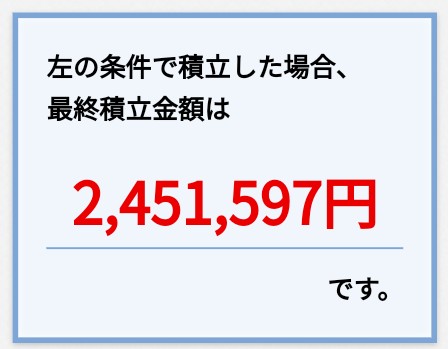

15788円を10年で年利5%で運用したとして…

どうですか?

もちろんこれより増えることもある、時期によっては減ることもあります。ただ、売買のタイミングをきちんと見計らうだけで、学資保険と投資信託で10年後に45万円の差が出るかもしれないわけです。

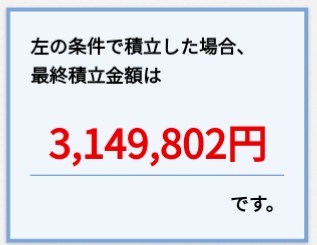

じゃあ9020円を18年で年利5%で増やすとどうなると思いますか?

学資保険だと返礼率下がってるから…220万くらいにはなるのかな?また入力してみましょう。

いれました。結果は…?

ひ、ひえーーー!?!?どゆことー!?ってかんじですよね。

難しい話は避けますが、複利ってものが時間をかければかけるほど効いてきてこんな結果になるわけです!

嘘やんと思ったら自分で「積み立てシュミレーション」を検索して、数値入力してみてね。

多少のリスクを取ってお金を増やすか、リスクを取らずにちょびっと増やすかのどちらが好きかって問題ですね。

投資信託について詳しい説明は後日きちんと記事書きます!!興味がわいたら自分で勉強してみてね。

私が死んだときの対策

学資保険と投資信託を比較したときの、投資信託のデメリットに、死亡保障がついてない、ということが挙げられます。

こちとらシングルマザーで一人で子供養わなきゃいけなくて、万が一にも備えなきゃいけないんじゃ!私が死んでも200万くらいは学費として取っておいてあげたいんじゃ!!

わかりますよ。その気持ちはわかります。

でもその200万円って数字、保険会社に踊らされてませんか?

大学進学のためのお金を学資保険で貯めるとするならですよ、仮にお子さんが優秀で国立大学に入れたとして。

4年間でかかる費用は

入学金28万2000円

授業料53万5800円(1年当たり)なので

242万5200円かかるわけです。

200万じゃ足らないですね。

私立文系は約320万

私立理系は約450万です。

もちろん奨学金を借りる、自分でバイトをする、選択肢はたくさんあります。大学に行かないってこともあります。

でも、あなたの願いは「自分が死んだときのために子供にとりあえず200万取っておいてあげたい」なんでしょうか?

「自分が死んでも、子供にお金で不自由させたくない」なのでは???

私の願いは後者です。

私が死んだってことは息子に親がいなくなるってことです。精神的ダメージは計り知れない、どうなってしまうかもわかりません。ちゃんと生きていけるのか?だから、せめてお金の不自由だけはさせたくない。

だから私は

積み立て式の生命保険と収入保障型の掛け捨ての生命保険に入っています。

私も日本人なので、なんとなく掛け捨ては勿体ない気がします。なので、とりあえず私が死んだときに私立理系に4年間通える程度の学費がもらえるよう、積み立て式の生命保険に入りました。

でも学費だけまかなわれれば子供は生きていけるのか?という問題があります。もちろん生きていく術はあると思います。でも私が望むのはそこじゃない。甘いと思われるかもしれませんが、息子に不自由なく暮らしてもらうことが願いです。

なので、家賃、食費、生活費、それらをまかなうために収入保障型の生命保険にも入っています。

これは月々15万円が私が死んだり働けなくなった場合に息子に振り込まれるものです。(15万で足りるのかという悩みはある)

この二つの生命保険で私が月々生命保険会社に支払ってる金額は約16000円です。

たった16000円で、私が万が一死んでも、息子にお金の不自由をほぼさせないと思えば安いものだと思います。

ちなみに、掛け捨ての生命保険にも入ってるんですが、そちらは月約2000円で私が死ぬと息子に500万入ります。

だから、息子の大学の学費と月々の生活費を確保するのに、必要なのは8000円程度だということです。(掛け捨てだけどね…)

まとめ

ここで述べた方法が誰にとっても正しいとは思いません。学資保険の安心感はめちゃめちゃあるのもわかります。

学資保険を否定しているわけではありません。

子供にどんな人生を歩ませたいか、どうなってほしいか、各家庭のいろいろな事情があると思います。

ただ、とりあえず学資保険に入っておけば満足だ、ではなくて。

子供になにを残してあげたいか、どうしてあげたいか、をきちんと考えて手法を考えるべきだと私は思います。

ただでさえいろんなことが不安なシングルマザーです。少し時間を取ってお金のことを勉強すれば、少し不安が少なくなります。

この記事ではそんなことを伝えたかったのです。

コメントを残す